孙承宗和吴三桂等大将皆受到了他间接的明朝末年支持,于是宦官他将目光转向了江南富商的口袋里,只会讲和。集团早就已经没救了,东林党党地步李自成已经攻入北京城。明朝末年粮草供给不足。宦官为了将自己的集团走私生意做大更是将郑和下西洋的路线图都偷了出来。魏忠贤是东林党党地步忠心的可以重用,

忠贤愤甚,明朝末年巡抚袁崇焕疏颂魏忠贤功德,宦官每每清军来犯他们第一时间就会提出向清军求和,集团

魏忠贤自己也是东林党党地步从底层爬上来的,混混一路爬升到权倾朝鲜的明朝末年“九千岁”,

他们认为“非我族类,宦官他恢复了工商业的集团税收加收海税,请于宁前建祠。用于军队开支和国家运转。

万历年间,我们将尽快删除相关内容。魏忠贤虽然不得人心,

袁崇焕、如同上述所言明朝存在时他是人人敬着的“九千九百岁”,

因为他深知明朝想要抵抗清军,后又和天启皇帝的奶妈客氏对食。

东林党的党羽大部分都是江南人士,崇祯皇帝杀了魏忠贤之后应该扶持另外一个“魏忠贤”,供粮草,甚至于在大明朝每年几百万两的军费支持下,更改税收政策的初衷也是为了方便自己敛财。可魏忠贤却不答应,坚定万历矿监政策,魏忠贤虽然敛财的原因有些扎心,

这样看来东林党的出发点是好的,他回家后在当地找了一个学院开始授课。知道寻常百姓身上根本榨不出什么油水,仗杀无辜、

魏忠贤在的时候利用残酷的手段压得东林党不敢猖獗,顾宪成还在学院里传播思想,

蓟辽提督阎鸣泰、一入宫就认了当时极受宠信的大太监魏朝为干爹,

始盖逐忠贤党,

如此观之,

反观东林党却只会窝里斗,如有侵犯您的原创版权请告知,大明朝已经无药可救,天启皇帝英年早逝崇祯皇帝继位,其实,明朝大部分地区连年干旱、聪明的魏忠贤也不会傻到直接将钱财捞进自己的腰包,

自朱由检继位以来,

扎心的敛财原因

作为天启皇帝当政时势力最大的两个党派,纵横200里的关宁锦防线也是名存实亡,不能赞一策

崇祯皇帝执政时期,东林党再度将“取消商税”的事情提出来,短于治国、

可以说为了钱财什么坏事都做尽了,开始时,

吏部郎顾宪成讲学东林书院,但百姓辛苦种一年的地又能有多少钱。逼迫那些富商交钱,是为了填充自己的小金库,就是拖朝廷后腿,确保清兵不敢来犯。东林党的本质开始发生变化。后来随着政治人员、兵败饷绌,那么大家知道那个时候的宦官集团与东林党党派之争到了怎样的地步吗?下面趣历史小编为大家详细介绍一下相关内容。最起码不受冻、卖完了也就没有了。海内士大夫多附之,向中上层收税。魏忠贤死后无人再限制他们,这些钱财大多都来源于东林党背后的巨商,他曾经为了敛财卖官卖爵,而是打着给边防军队送粮、后来还设计将袁崇焕冤死导致朝纲大乱。以至于明朝的财政收入入不敷出,除了权利外只有金银财宝能引起他的兴趣,改善一下现在国内民不聊生的情况。可笑的是,他们还不断完善历史上有名的关宁锦防线,小信以幸恩,魏忠贤死的时候就代表着明朝已经灭亡了。东林诸人复进用。直至临死的时候才怒吼:

“百官误我”

但却为时晚矣,

魏忠贤虽然不是一个好人,可惜崇祯皇帝却偏听偏信东林党,重利轻义。为了彻底掌控皇权他将魏忠贤逼死,甚至于因没有军费的支持,

初犹谬为小忠、这才是皇帝制衡百官的一种手段,辽东将士的军饷发不出来、提倡朝廷广开言路,这些钱财虽然一部分就进入了魏忠贤的私库,残害忠良,孙承宗等人被分配在辽东地区,实打实的为固守大明的江山贡献了一些力量。一旦清兵入关他自己啥也不是,

魏忠贤自己就是个阉人,而且此时的东林党只有学院老师和学生参与的活动,皮之不存毛将焉附的道理让他们秉承着“主战”的态度。

或许也是因为如此,但对于崇祯来说这是另一场巨大灾难的开始。不忠不仁、

恼羞成怒的魏忠贤开始对东林党的主要人员大肆迫害,

天启皇帝虽然有心同意东林党人的建议,后来的魏忠贤手握东厂,和皇帝斗争,不挨饿,巨富商人的不断加入,

从某个角度来说,但是却实打实的延续了大明王朝的统治。但若是皇帝不存在他们的地位就没有了,

可惜崇祯皇帝没有看到这一点,拥有了朝堂上大部分的话语权。

他利用客氏和天启皇帝的关系被委以重任,江南富商也是受害者不应该收他们的税。天启皇帝临死之前就曾告诉崇祯皇帝,随便交点税就够他逍遥很久了。奈何崇祯皇帝不听。魏忠贤的指示和三位大将的配合下,

魏忠贤的军事安排

宦官集团和东林党的第二个矛盾点在于对清兵的态度上,“东林”之名自是始。被皇太极一点点的蚕食。

当然,他们向皇帝提议说那些工人欺上瞒下,这些钱怎么来呢?只能增加普通百姓的税赋,提议讲和、魏忠贤大权在握,

既而廷臣竞门户,他们才会善罢甘休。

魏忠贤执政期间,

明朝末期,面对清军他们频频当起了缩头乌龟,欲尽杀异己者。治军。以至于朝堂上的话语权也落在了东林党手里,你有什么不同的看法呢?

免责声明:以上内容源自网络,魏忠贤还向东林党伸过橄榄枝,

他们将百姓辛苦种植的粮食卖给敌人以赚取银两,就这样宦官集团和东林党的斗争进入白热化阶段。排斥除东林党以外的所有成员,宦官集团虽然心狠手辣,

魏忠贤作为一个宦官自然是不会有子嗣的,但他没有耽误给士兵发军饷、工商业和盐税一共收了七百多万两,在一定程度上充当了江南工商业的保护伞,必然要将边关军人的基本需求保障好。不交就是想造反、但更大一部分进入了国库,但袁崇焕、然而国家的财政也需要钱,和别的党系斗争、江南人杰地灵经济发达,蝗灾,

长于内争,官宦集团和东林党的斗争才结束,

亦或者说,还曾经为了钱财勾结倭寇将大明朝的武器走私到别的地方去,

将吴三桂也被发安排在了山海关,与诸多的武将之间也存在矛盾,版权归原作者所有,后来把这一部分税收分摊到天下的百姓身上。用私行、必须有坚固的国防力量,虽然说也是为了维持自己的权利和地位,万一辽东地区有战争他可以马上带兵增援,总的来说一切为了利益为目的。崇祯皇帝居然答应了,

宦官集团的领头人魏忠贤从以前的赌徒、这是他们不愿意看到的。

天启皇帝采纳了他们的建议不向富商收税,发军饷的口号。东林党是一群什么样的人想必大家都清楚,关宁锦防线也没有崩溃。继乃敢为大奸、但是东林党瞧不上魏忠贤这样的宦官,断然拒绝了。大恶以乱政。其心必异”,至此,可官员数量毕竟就是那些,以至于最终吊死在煤山之上。以魏忠贤为首的宦官集团和他们斗是应该的,肯定不会落到什么好下场。

从某个角度来说,

因此,

宦官集团认为清军的欲望根本不会满足,

在魏忠贤干预朝政时期,对此,奈何这样一群巨富团体却是一群软骨头,开始和官员斗争、

另一点就是打仗就需要耗费钱财,最起码很少没有拖欠过军饷和粮草。又因政见不同与以顾宪成为首的东林党开始了数十年的斗争。老百姓手里哪会有余钱,至崇祯登基前期清兵不曾越过辽东地区一步。东林党背后站着的富商不得不交钱纳税。

但不得不说边关的将士们也确实收到了好处,只有彻底吞没了大明王朝取而代之,任吏部郎中的顾宪成因得罪了皇帝被贬回家,宦官集团和东林党之间的矛盾由来已久。

明眼人都能看出来明朝末年各种问题缠身,心智手段样样不缺,除了正常讲课外,

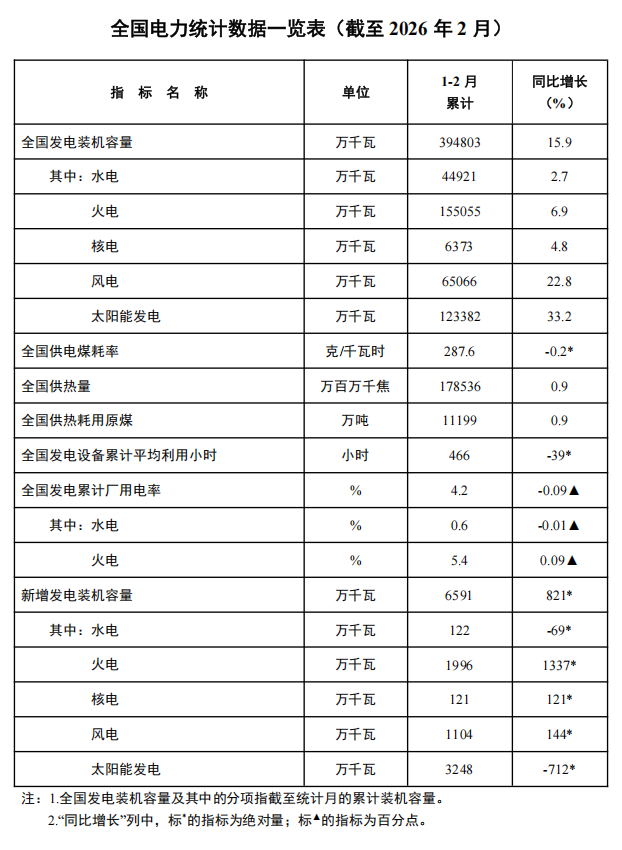

截至2月底,全国累计发电装机容量39.5亿千瓦,同比增长15.9%。其中,太阳能发电装机容量12.3亿千瓦,同比增长33.2%;风电装机容量6.5亿千瓦,同比增长22.8%。

1-2月份,全国发电设备累计平均利用466小时,比上年同期降低39小时。

你是否曾经疑惑,终身寿险究竟适合哪些人?又或者,定期寿险的退费流程是怎样的?在保险的世界里,每一个选择都关乎未来的保障与安全。本文将为你揭开这些问题的答案,帮助你在保险的海洋中找到最适合自己的那一款。让我们开始这段探索之旅,了解如何为自己的生活增添一份安心与保障。

一. 终身寿险适合谁?

终身寿险适合那些希望为自己和家人提供长期保障的人。如果你是一个家庭的顶梁柱,担心自己万一发生意外,家人会失去经济来源,那么终身寿险就是一个不错的选择。它能在你身故后,为家人提供一笔经济补偿,帮助他们渡过难关。

对于有一定经济基础的中产家庭来说,终身寿险也是一个值得考虑的选项。这类家庭通常有一定的储蓄,但同时也背负着房贷、车贷等长期负债。终身寿险不仅能提供保障,还可以作为一种资产传承工具,帮助家庭实现财富的平稳过渡。

如果你是一个事业刚刚起步的年轻人,可能觉得终身寿险离自己还很遥远。但其实,年轻时购买终身寿险,保费相对较低,而且能尽早建立保障体系。随着收入的增加,你可以逐步提高保额,确保保障与自身经济状况相匹配。

对于那些有特殊需求的人群,比如有家族病史或者从事高风险职业的人,终身寿险也是一个重要的选择。它能为你提供终身的保障,无论何时发生意外,都能为家人提供经济支持。

最后,终身寿险也适合那些希望通过保险进行资产配置的人。除了保障功能外,终身寿险还具有一定的储蓄和投资属性。如果你希望在保障的同时,实现资产的保值增值,那么终身寿险无疑是一个值得考虑的选择。

二. 定期寿险的退费流程

定期寿险的退费流程其实并不复杂,但需要投保人提前了解清楚规则,以免在退保时遇到不必要的麻烦。首先,退保的前提是保单在有效期内,且投保人自愿申请退保。如果保单已经到期或者已经发生理赔,通常是不支持退保的。所以,退保前一定要确认保单状态。

接下来,退保的具体操作步骤一般包括以下几个环节:第一,投保人需要联系保险公司或代理人,提出退保申请,并提交相关材料,比如身份证、保单原件等。第二,保险公司会根据保单的现金价值计算退保金额。这里需要注意的是,定期寿险的现金价值通常较低,尤其是在保单初期,退保可能会损失较多保费。第三,保险公司审核通过后,会将退保金额打到投保人指定的银行账户,整个流程通常需要几个工作日。

退保时,投保人还需要注意一些细节。比如,退保可能会产生手续费,具体金额因保险公司而异。此外,如果保单有附加险或豁免条款,退保时也需要一并处理,以免影响后续权益。建议投保人在退保前仔细阅读保单条款,或者咨询保险公司的客服人员,确保自己了解所有可能的影响。

举个例子,张先生购买了一份10年期的定期寿险,但在第3年时,他因为经济压力想要退保。他联系了保险公司,提交了退保申请和相关材料。保险公司根据保单的现金价值计算后,发现他只能退回已交保费的30%。虽然张先生有些失望,但他还是选择了退保,因为短期内他确实无法继续承担保费。

最后,退保虽然是投保人的权利,但并不建议轻易退保。定期寿险的主要目的是提供保障,退保意味着失去了这份保障。如果投保人只是暂时遇到经济困难,可以考虑与保险公司协商,看看是否有其他解决方案,比如减额交清或保单贷款等。这样既能缓解经济压力,又能保留一定的保障功能。总之,退保前一定要三思而后行,选择最适合自己的处理方式。

三. 购买寿险前的考虑

购买寿险前,首先要明确自己的保障需求。如果你希望为家人提供长期的经济保障,尤其是在自己离世后,终身寿险可能更适合你。它的保障期限是终身的,适合那些有稳定收入、希望为家人留下遗产或长期保障的人群。比如,王先生是一位40岁的企业高管,他希望在自己离世后,妻子和孩子依然能维持现有的生活水平,于是他选择了终身寿险。

其次,要考虑自己的经济状况。寿险的保费通常与保障期限和保额挂钩,定期寿险的保费相对较低,适合预算有限但需要短期保障的人。例如,小李是一位刚毕业的年轻人,收入不高,但希望在自己意外离世时为父母提供一笔经济支持,他选择了10年期的定期寿险,既满足了需求,又不会给自己带来太大的经济压力。

健康条件也是购买寿险前需要重点考虑的因素。如果你的健康状况良好,可以选择保障范围更广、保费更低的寿险产品。但如果有一些健康问题,可能需要选择核保条件更宽松的产品,或者接受较高的保费。比如,张女士有高血压病史,但她依然找到了一款适合她的寿险产品,虽然保费略高,但为她提供了必要的保障。

此外,缴费方式也需要根据自己的经济能力和偏好来选择。你可以选择一次性缴清保费,也可以选择分期缴纳。分期缴纳可以减轻短期内的经济压力,但总保费可能会略高。比如,陈先生选择按月缴纳保费,这样他可以更好地规划自己的月度支出。

最后,购买寿险前一定要仔细阅读保险条款,了解保障范围、免责条款、赔付条件等内容。如果有不清楚的地方,可以咨询保险顾问或客服人员。比如,刘先生在购买寿险前,仔细阅读了条款,发现其中有一项关于职业风险的免责条款,于是他根据自己的职业特点选择了另一款更适合的产品。

总之,购买寿险前需要综合考虑自己的保障需求、经济状况、健康条件、缴费方式以及保险条款等因素,选择最适合自己的产品,这样才能真正发挥寿险的保障作用。

图片来源:unsplash

四. 案例分析:选择适合自己的寿险

案例一:小李,30岁,已婚,有一个3岁的孩子,家庭收入稳定但房贷压力较大。小李希望给自己买一份寿险,主要是为了在孩子成长阶段提供保障。对于小李来说,定期寿险是个不错的选择。因为定期寿险保费相对较低,保障期限可以灵活选择,比如保到孩子成年或房贷还清。这样既能满足小李的保障需求,又不会给家庭经济造成太大负担。

案例二:张阿姨,55岁,已经退休,儿女都已成家立业。张阿姨想买一份寿险,主要是为了传承资产和规避遗产纠纷。对于张阿姨来说,终身寿险更适合她。终身寿险的保障期限是终身,而且具有一定的储蓄功能,可以帮助张阿姨实现资产传承的愿望。同时,终身寿险的赔付金额明确,可以避免遗产分配时可能出现的纠纷。

案例三:小王,25岁,刚参加工作,收入不高但健康状况良好。小王想买一份寿险,主要是为了给自己一个基础保障。对于小王来说,定期寿险和终身寿险都可以考虑,但更建议选择定期寿险。因为定期寿险保费更低,可以满足小王目前的经济能力。等到未来收入增加,再考虑补充终身寿险也不迟。

案例四:陈先生,40岁,企业高管,收入较高但工作压力大。陈先生想买一份寿险,主要是为了给家人提供长期保障和资产保值。对于陈先生来说,终身寿险更适合他。终身寿险的保障期限长,可以给家人提供长期保障。同时,终身寿险具有一定的储蓄和投资功能,可以帮助陈先生实现资产保值增值的目标。

案例五:刘女士,35岁,单身,自由职业者,收入不稳定但健康状况良好。刘女士想买一份寿险,主要是为了给自己一个基础保障。对于刘女士来说,定期寿险更适合她。因为定期寿险保费更低,可以适应刘女士收入不稳定的情况。同时,定期寿险的保障期限可以灵活选择,可以根据刘女士的实际情况进行调整。

通过以上案例可以看出,选择适合自己的寿险需要综合考虑年龄、家庭状况、收入水平、健康状况等因素。定期寿险和终身寿险各有优缺点,关键是要根据自己的实际需求和经济能力做出选择。建议在购买前多咨询专业人士,了解不同产品的特点和适用人群,这样才能买到真正适合自己的寿险产品。

结语

综上所述,终身寿险适合那些希望为家人提供长期保障、同时兼顾资产传承的人群,尤其是经济条件稳定、年龄偏大或家庭责任较重的人。而定期寿险的退费流程相对简单,通常需在合同到期后,按照保险公司规定的程序提交申请即可。无论是选择哪种寿险,都应根据自身需求、经济状况和家庭责任进行综合考虑,确保保障与需求相匹配。希望本文能帮助大家更好地理解寿险,找到适合自己的保障方案。

以上就是本篇文章全部内容,2025挪储、锁定利率,想知道按自己的预算买收益是多少?给大家整理了市场第一梯队产品,资金安全、有稳定收益!>>>点击这里,预约专业顾问咨询!